萬盛學電腦網 >> 電腦入門 >> 京東白條VS支付寶花呗,到底誰強? 電腦技術吧

京東白條VS支付寶花呗,到底誰強? 電腦技術吧

文 小刀馬(刀馬物語)

當初京東推出白條的時候並沒有掀起多大的風浪,一個透支消費的噱頭到底能翻起多少浪呢?沒想到短短幾個月的時間,就真的泛起了不少浪花,因為我們看到支付寶也介入到這種透支消費的隊伍中來了,支付寶推出了花呗直面京東白條,這是不是也是一種新的互聯網消費理念?

其實當互聯網金融開始嶄露頭角的時候,我們已經看出了對傳統金融的顛覆,既然其他模式都可以嘗試,為何透支消費這種信用卡模式不可以在互聯網思維下進行新的演繹呢?這恐怕就是京東白條和支付寶花呗推出的原因所在吧?當然在這方面顯然京東更高瞻遠矚了一些。支付寶卻顯得謹慎了不少,當然現在兩家也都開始並入到一條起跑線上,那麼到底誰家強呢?面對透支消費,總有一個高下判斷吧?下面筆者就帶大家看看兩家的比較究竟有何區別和不同。

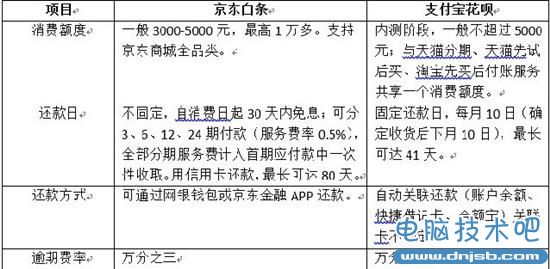

1

大家先看看上面這個表,基本上把雙方的條件和可以透支的重點都羅列出來了。對於支付寶的花呗,只要登錄支付寶後就可以發現,現在的支付寶賬戶首頁增加了“花呗·消費額度”版塊,筆者的顯示是6000元額度。從網站公開的信息看,“花呗”會根據用戶在淘寶、天貓的網購綜合情況,由螞蟻微貸確定消費額度。而京東白條是在2014年2月就開始公測,支持3-24期分期付款,提供最長30天的免息期,尤其是預期費率京東白條更親民一些。同時,京東低調快速發展自己的支付業務——網銀錢包,並在眾籌領域做得異常火爆,對支付寶形成了巨大壓力。

那麼問題來了,為何這一次是支付寶跟著京東走呢?要知道在電商領域,淘寶一直是走在市場前列,但這一次顯然京東的步子邁的更開闊一些,支付寶反而落後了。其實京東在推出白條之後,還專門針對校園推出了“校園白條”,瞄准的是對互聯網更在意更懂得的學生一族。京東在國內重點高校做試點,向在校學生提供先消費後付款的信用服務,學生憑借學生證、身份證及借記卡,在京東金融APP上就可在線申請開通。去年年底的時候,京東再針對在線旅游電商開發出“旅游白條”,消費者在在線旅游電商選擇旅行產品。而這時候支付寶花呗才開始內測。

顯然,阿裡巴巴這回慢了一個節拍。據悉這也是由於阿裡螞蟻金服正式布局之後,才開始介入到這種透支消費市場。一度時間支付寶也想開通信用支付產品,但遲遲不能落地。這裡面也有多方面的原因。其一是支付寶的天量很大,受到的關注度和監控也比較嚴格,沒有經過嚴格的審核之後,估計也難以實施。其二是去年3月份,央行下發的緊急文件《中國人民銀行支付結算司關於暫停支付寶公司線下條碼(二維碼)支付等業務意見的函》,叫停支付寶、騰訊的虛擬信用卡產品,同時叫停的還有條碼(二維碼)支付等面對面支付服務。

當然這僅僅是一個借口,畢竟互聯網金融的創新需要更多的創新思想和理念來引導。京東白條的出現就沒有受到政策的轄制。畢竟,在電商信用體系健全後,校園分期產品如雨後春筍般興起,這都是應對創新的一種思維轉換。

我們可以預測的是,隨著支付寶花呗的上線,消費者透支消費的戰役也會打響。其實,除了支付寶花呗,京東白條會掀起阿裡、京東兩大電商陣營的“賒賬”消費外,市場還有其他的產品介入到這場競爭中。比如趣分期,其用戶主要面向互聯網白領,也是一種信用透支消費的互聯網電商模式。此外,建設銀行也面向全國推出了個人網上自助貸款產品“快貸”。據悉,“快貸”產品系列包括“快e貸”、“融e貸”與“質押貸”三種產品。客戶申請到貸款後,可以通過網上銀行在國內任意電商訂單支付或者通過POS刷建行借記卡消費。授信額度內,按實際使用金額和實際使用天數計息,目前貸款利率一般為年化7.2%。

可以預見的是,未來互聯網透支消費的步子會邁得更大,相應的產品也會更加豐富。目前也正是基於對我國未來消費金融發展空間的良好預期,很多企業選擇將消費金融作為發力點之一。雖然京東白條、花呗等電商推出的賒購產品還局限於線上消費,但隨著用戶數量和規模的擴大,其應用場景也有可能移至線下。到時候,銀行的信用卡分期付款、消費貸款等白條業務都免不了受到沖擊。一種互聯網金融的O2O之旅或許也即將拉開序幕。